LA SCELTA CHE CAMBIA TUTTO

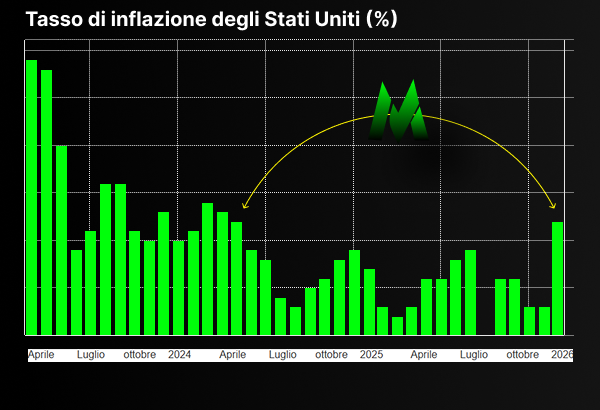

L’inflazione negli Stati Uniti torna a salire. 3,3%. Il livello più alto da quasi due anni. Ma il problema non è il numero. Il problema è da dove arriva. Energia fuori controllo. Benzina +18,9%. Combustibile +44,2%. È la guerra che entra nei prezzi. Non è l’economia che si surriscalda.

lorenzo serio

4/10/20264 min read

Esclusiva Mrcrescita Extra News

Nelle ultime ore è arrivato il dato che cambia completamente il tono del dibattito. L’inflazione negli Stati Uniti è salita al 3,3% a marzo 2026, il livello più alto da maggio 2024. Un salto netto rispetto al 2,4% dei mesi precedenti. Ma il numero da solo racconta poco. Il punto è da dove arriva questo aumento, perché è lì che si nasconde il vero problema.

L’accelerazione è quasi tutta energia. I costi energetici sono esplosi del 12,5%, con la benzina a +18,9% e il combustibile a +44,2%. Non è un movimento interno all’economia americana. È un effetto diretto della tensione geopolitica, con la guerra in Medio Oriente che sta già scaricando i suoi effetti sui prezzi. Su base mensile l’inflazione è salita dello 0,9%, il dato più alto da giugno 2022, trainato da un balzo del 21,2% della benzina. Questo cambia completamente la lettura. Non è un’inflazione da domanda fuori controllo. È un’inflazione da shock esterno.

E qui entra la contraddizione che la Federal Reserve non può ignorare. Se si guarda l’inflazione di base, quella che esclude energia e alimentari, il quadro è molto più contenuto. Il dato annuale è al 2,6%, sotto le attese, e su base mensile si ferma allo 0,2%. Nel frattempo alcune componenti stanno rallentando. I prezzi delle auto usate continuano a scendere, gli alloggi si stabilizzano, il cibo rallenta. Tradotto in modo diretto: la parte strutturale dell’inflazione non sta esplodendo. Sta rallentando.

Questo è il punto che spacca completamente il ragionamento sui tassi. Perché una banca centrale può alzare i tassi per raffreddare la domanda interna. Ma non può abbassare il prezzo del petrolio con una stretta monetaria. Non può fermare una guerra. Non può intervenire su uno shock energetico globale. E allora la domanda diventa inevitabile. Ha senso alzare i tassi per combattere un’inflazione che arriva dall’esterno?

La risposta, oggi, è molto più scomoda di quanto sembri. Perché nel frattempo l’economia americana non è in una posizione pulita. Il debito privato resta elevato, soprattutto sul credito al consumo. Le carte di credito viaggiano con tassi medi oltre il 20% e rappresentano una delle principali leve che tengono in piedi i consumi. Il sistema continua a funzionare, ma con meno margine. Il risparmio è più basso, la spesa resta alta, e questo significa una cosa sola. La base è fragile.

A questo si aggiunge il debito pubblico, ormai vicino ai 40 trilioni di dollari. Ogni livello alto dei tassi non è più solo una scelta di politica monetaria. È un costo strutturale per l’intero sistema. Più i tassi restano elevati, più cresce la pressione sugli interessi, più diventa delicato l’equilibrio complessivo. Non è un problema immediato, ma è un rischio che si accumula nel tempo.

Il mercato del lavoro, che spesso viene usato come scudo per giustificare politiche restrittive, non offre una copertura totale. I livelli di disoccupazione restano stabili poco sopra il 4%, ma non mostrano una forza tale da assorbire senza conseguenze un ulteriore irrigidimento delle condizioni finanziarie. Le richieste di sussidi restano su livelli gestibili, ma non indicano una crescita esplosiva. È una stabilità che può reggere, ma non che può sopportare tutto.

Dentro questo quadro, l’idea di un rialzo di 0,25% cambia completamente significato. Non sarebbe un intervento tecnico. Sarebbe un rischio. Perché andrebbe a colpire direttamente credito, consumi e debito, senza risolvere la vera origine dell’inflazione attuale, che è esterna e legata all’energia.

E mentre la Fed si trova in questa posizione scomoda, sullo sfondo si muove un altro tema che inizia a pesare più di quanto si voglia ammettere. Il ruolo del dollaro. Le tensioni sullo Stretto di Hormuz e le dinamiche legate al commercio energetico stanno riaprendo la discussione sui sistemi di pagamento alternativi. Alcuni attori stanno iniziando a esplorare canali fuori dal circuito tradizionale del dollaro. Non è una rivoluzione immediata. Ma è un segnale.

Il dollaro resta dominante. Resta la valuta centrale per riserve, pagamenti e mercati finanziari. Ma il punto non è il presente. Il punto è la percezione. Se anche solo una parte del commercio energetico inizia a spostarsi, se alcuni paesi iniziano a ragionare in modo più indipendente, allora il dollaro smette lentamente di sembrare intoccabile. Non crolla, ma cambia la narrativa.

E in questo contesto i tassi alti potrebbero non bastare più da soli a sostenere la fiducia. Offrire rendimento è importante, ma non è tutto. Conta anche la stabilità del sistema, il livello del debito e il contesto geopolitico. Se questi elementi iniziano a pesare di più, allora anche gli investitori esteri possono diventare più selettivi, più attenti, meno automatici.

Non significa uscita di massa. I grandi detentori restano ancora profondamente esposti agli Stati Uniti. Ma il cambiamento non avviene mai in modo improvviso. Avviene ai margini. E sono proprio quei margini che, nel tempo, possono modificare l’equilibrio.

Alla fine il quadro si chiude sempre nello stesso punto. La Fed si trova in mezzo a tre pressioni. Inflazione ancora sopra target. Economia non abbastanza forte. Contesto globale instabile. In una situazione del genere, alzare i tassi diventa la scelta più rischiosa. Tenerli fermi diventa la scelta più razionale.

La vera strategia non è colpire ancora. È resistere. Tassi alti, mantenuti nel tempo, con una comunicazione dura per non perdere credibilità. Ma senza fare il passo che potrebbe rompere qualcosa sotto la superficie.

La partita non si gioca più sul prossimo rialzo. Si gioca sulla durata della pressione. E con un’inflazione che oggi è spinta dall’energia e non dalla domanda interna, il margine di manovra della Fed si riduce ancora di più.

Il sistema tiene, ma non è solido come sembra. E proprio per questo, oggi più che mai, ogni decisione pesa molto più di un semplice 0,25%.